Pajak Pertambahan Nilai (PPN) merupakan pilar penting dalam sistem perpajakan di banyak negara, termasuk Indonesia.

Sebagai pungutan yang diterapkan pada barang dan jasa, PPN memengaruhi berbagai aspek dari transaksi keuangan yang dilakukan oleh individu maupun entitas bisnis.

Salah satu aspek yang sering menjadi sumber pertanyaan dan kebingungan adalah penerapan PPN reimbursement atau penggantian biaya.

Dalam praktiknya, konsep reimbursement dapat muncul dalam berbagai situasi, mulai dari penggantian biaya operasional, perjalanan dinas, hingga biaya lain yang dikeluarkan oleh pihak ketiga tapi akan digantikan oleh pihak yang berkewajiban.

Namun, bagaimana PPN dikenakan atas penggantian biaya ini? Apakah selalu ada kewajiban untuk memungut PPN reimbursement?

Melalui artikel LinovHR ini, kita akan menggali lebih dalam mengenai PPN atas reimbursement serta memberikan beberapa contoh penggunaannya dalam konteks nyata.

Apa itu PPN atas Reimbursement?

PPN, atau Pajak Pertambahan Nilai, merupakan pajak yang dikenakan atas penyerahan Barang Kena Pajak (BPK) dan/atau Jasa Kena Pajak yang dilakukan oleh pengusaha dalam wilayah pabean Indonesia.

Di sisi lain, menurut Investopedia, reimbursement sendiri merujuk pada penggantian biaya yang telah dikeluarkan karyawan atau pihak ketiga, seperti vendor untuk pembayaran yang menunjang operasional bisnis, seperti pajak, biaya tiket perjalanan dinas, dan lainnya.

Dalam konteks perpajakan, penggantian dana dianggap sebagai objek yang dikenai PPN. Hal ini terjadi ketika sebuah entitas melakukan penggantian biaya kepada pihak lain. Penggantian tersebut dianggap sebagai transaksi komersial yang menimbulkan kewajiban perpajakan.

Oleh karena itu, penting bagi entitas bisnis untuk memahami kapan dan bagaimana PPN dikenakan agar dapat memenuhi kewajiban perpajakannya dengan benar dan bisa menghindari sanksi yang bisa merugikan bisnis.

Regulasi Terkait PPN atas Reimbursement

Reimbursement merupakan suatu mekanisme yang sering diterapkan dalam berbagai transaksi bisnis.

Namun, perlakuan perpajakannya, khususnya terkait PPN, memerlukan pemahaman khusus agar pelaksanaannya sesuai dengan ketentuan yang berlaku.

Surat Dirjen Pajak

Sejumlah surat edaran dari Dirjen Pajak mengatur tentang PPN, termasuk yang berkaitan dengan reimbursement. Di antaranya adalah:

S-2299/PJ.53/1992 tentang PPN

Surat edaran ini secara khusus mengatur tentang PPN dan menjadi salah satu dasar regulasi terkait PPN atas reimbursement.

S-917/PJ.53/2003 tentang PPN atas Jasa Perusahaan Pengangkutan

Surat ini memberikan penjelasan khusus terkait PPN atas jasa freight forwarding atau perusahaan pengangkutan.

Hal ini penting mengingat jasa tersebut seringkali melibatkan mekanisme reimbursement.

S-490/PJ.322/2004 tentang PPN atas Tagihan Kembali Biaya Asuransi Kesehatan

Surat edaran ini menjawab permohonan penjelasan mengenai PPN atas tagihan kembali biaya asuransi kesehatan.

S-812/PJ. 53/2005 tentang PPN atas Penagihan Biaya Pemakaian Listrik

Surat ini menjelaskan perlakuan PPN atas penagihan biaya pemakaian listrik, yang bisa berkaitan dengan skema reimbursement dalam beberapa kasus.

Peraturan Dasar Tentang PPN

Selain surat edaran dirjen pajak, terdapat peraturan dasar yang mengatur tentang PPN dan dapat diterapkan pada reimbursement yang di antaranya:

Undang-undang PPN tahun 1984 Pasal 1 Angka 19

Pasal ini menjadi salah satu dasar hukum utama yang mengatur mengenai PPN di Indonesia.

Undang-undang No. 42 tahun 2009

UU ini membahas tentang Pajak Pertambahan Nilai Barang dan Jasa serta Pajak Penjualan Atas Barang Mewah.

UU ini mengatur secara rinci tentang objek pajak, pengenaan, dan mekanisme pemungutan PPN, termasuk dalam konteks reimbursement.

Mengingat kompleksitas peraturan perpajakan, penting bagi pelaku usaha untuk selalu memastikan pemahaman yang benar dan mendalam mengenai ketentuan yang berlaku, termasuk ketika berhadapan dengan skema reimbursement.

Sebaiknya konsultasikan dengan konsultan pajak atau ahli hukum untuk memastikan pemenuhan kewajiban pajak yang tepat sesuai dengan regulasi yang ada.

Baca Juga: Kenali Fungsi dan Cara Membuat Jurnal Reimbursement

Hal yang Harus Diperhatikan PPN Reimbursement

PPN atas reimbursement memiliki beberapa kriteria khusus yang menentukan kapan suatu biaya dapat dianggap sebagai objek PPN atau tidak.

Ketentuan ini penting untuk memastikan penerapan PPN atas reimbursement dilakukan sesuai dengan regulasi yang berlaku, sehingga meminimalkan risiko pelanggaran perpajakan. Berikut beberapa hal yang harus diperhatikan dalam hal ini.

1. Adanya Perjanjian Reimbursement

Sebuah transaksi reimbursement harus didasari oleh perjanjian antara para pihak yang terlibat.

Hal ini menjadi landasan hukum yang menunjukkan bahwa ada kesepakatan untuk penggantian biaya.

2. Bukti Tagihan

Bukti tagihan harus diberikan kepada penanggung beban yang sebenarnya. Ini menjadi bukti otentik bahwa ada transaksi yang memerlukan penggantian biaya.

3. Tidak Ada Penggelembungan atau Penurunan Nilai

Dalam skema reimbursement, sangat penting untuk memastikan bahwa tidak ada markup (penggelembungan harga) atau markdown (penurunan harga) dalam proses transaksi.

Nilai yang memperoleh penggantian biaya harus sesuai dengan nilai asli yang dikeluarkan.

Kesimpulannya, apabila tagihan dari pemberi jasa (pihak ketiga) yang bisa merupakan vendor, dibuat atas nama penerima jasa (pihak pertama), yang dalam hal ini merupakan perusahaan atau bisnis, namun ada pihak perantara yang menggunakan uangnya terlebih dahulu, maka seluruh biaya reimbursement tidak dikenakan PPN.

Namun jika tagihan dibuat oleh pihak ketiga atas nama pihak kedua dan pihak kedua menerbitkan tagihan baru untuk pihak pertama. Penggantian biaya tersebut termasuk ke sebagai objek PPN.

Salah satu bukti yang menguatkan bahwa biaya dalam sebuah tagihan dapat dinyatakan sebagai reimbursement adalah dokumen yang menunjukkan tidak adanya markup dan markdown dari pihak kedua kepada pihak pertama.

Hal ini memastikan integritas dan kejujuran transaksi, serta memenuhi ketentuan perpajakan yang berlaku.

Baca Juga: Waspadai, Ini Indikator Kecurangan Reimburse Kantor

Contoh Kasus PPN dengan Reimbursement

Pihak X adalah sebuah perusahaan fashion ternama di Bandung yang ingin melakukan peluncuran koleksi barunya di salah satu hotel mewah di Surabaya.

Untuk itu, pihak X berkolaborasi dengan pihak Y, yaitu distributor resmi produk fashion X di Surabaya, untuk menangani semua persiapan acara peluncuran tersebut.

Karena pihak Y sudah memiliki jaringan yang kuat dan memahami dinamika pasar Surabaya dengan baik, pihak Y diberikan tanggung jawab penuh dalam hal pemilihan venue, koordinasi dengan vendor, hingga manajemen acara peluncuran.

Secara logistik dan finansial, pihak Y akan mengeluarkan dana untuk persiapan dan pelaksanaan acara tersebut.

Namun, ketika tiba saatnya pembayaran, perusahaan logistik yang bersangkutan mengirimkan faktur pembelian kepada karyawan pihak X, dan karyawan membuat tagihan kepada pihak X sebagai penanggung jawab utama. Seluruh biaya reimbursement dalam konteks ini akan dikenakan Pajak Pertambahan Nilai (PPN).

Hilangkan Kerumitan Perhitungan Reimburse dengan Payroll Software LinovHR

Reimbursement merupakan hal yang umum dijumpai di dunia kerja dan proses perhitungannya tidak jarang memakan waktu. Hal ini karena dalam reimbursement sendiri membutuhkan proses administrasi yang tidak sedikit.

Namun tidak perlu khawatir, karena LinovHR akan membantu Anda dalam melakukan pengaturan dan perhitungan penggantian dana karyawan berkat kehadiran modul Reimbursement di dalamnya.

Menariknya, modul Reimbursement LinovHR dapat melakukan berbagai jenis penggantian biaya, mulai dari biaya medis, BPJS Kesehatan atau Ketenagakerjaan, pergantian komunikasi, perjalanan dinas, dan lain sebagainya.

Modul Reimbursement LinovHR menawarkan berbagai fungsi yang akan memudahkan Anda dalam melakukan proses perhitungan reimbursement.

Mengelompokkan Jenis Reimbursement

Anda dapat mengelompokkan berbagai jenis penggantian dana yang akan diterima karyawan. Sebut saja alat penunjang kerja, perjalanan bisnis, atau kesehatan.

Pengelompokkan ini bisa disesuaikan dengan kebijakan yang berlaku di setiap perusahaan yang menetapkan jenis biaya yang dapat dilakukan reimbursement.

Untuk melakukan proses ini, Anda dapat memanfaatkan fitur Reimbursement Type di modul Reimbursement LinovHR.

Klaim Reimbursement

Setiap karyawan memiliki hak reimbursement bisa digunakan untuk keperluan penting yang dapat menunjang proses bisnis.

Karyawan dapat mengklaim penggantian dana melalui fitur ‘Reimbursement Request’ yang tersedia dalam aplikasi ESS.

Dengan begitu, data bisa diinput secara digital dan proses pengajuan klaim bisa dilakukan dengan mudah.

Kemudian, HRD akan melakukan pengecekan untuk memvalidasi reimbursement yang diajukan. Jika sudah sesuai dengan kebijakan yang berlaku, maka penggantian dana dapat dicairkan.

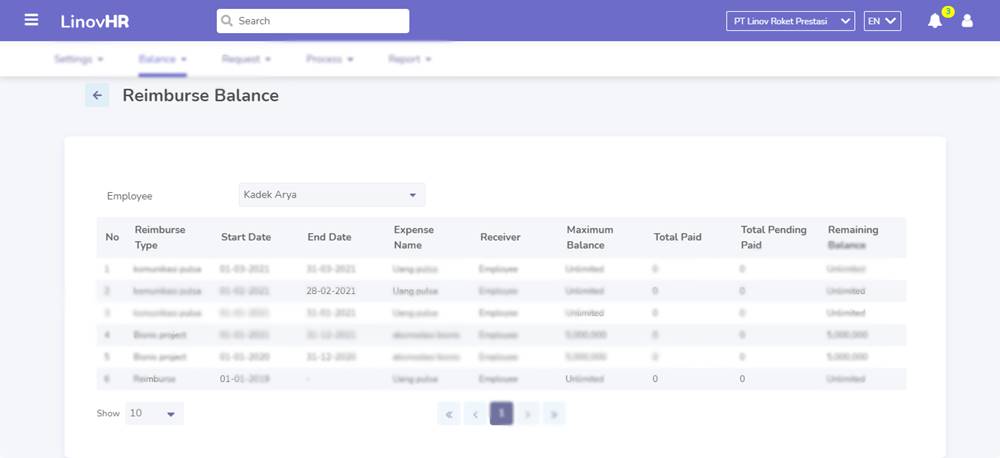

Melihat Sisa Jatah Reimbursement

HR juga bisa melihat sisa saldo reimbursement melalui fitur ‘Reimburse Balance’.

Dengan sistem yang terintegrasi, pengajuan reimbursement yang sudah disetujui dapat langsung ditambahkan ke dalam komponen penggajian dalam Software Payroll LinovHR.

Aplikasi ini akan mengelola gaji karyawan dengan tepat dan akurat, sehingga perusahaan bisa lebih berfokus pada proses esensial lain untuk memajukan bisnis.

Dengan memanfaatkan modul Reimbursement yang terintegrasi dengan Aplikasi Payroll LinovHR, proses penggajian akan berjalan lebih mudah dan efisien.

Tunggu apalagi, segera hubungi tim LinovHR untuk informasi lebih lanjut dan jadwalkan demo gratis sekarang juga!