Keberatan pajak menjadi prosedur yang signifikan dalam mengelola urusan perpajakan bagi individu dan entitas hukum. Memahami syarat serta proses pengajuan keberatan pajak dapat memberikan pemahaman bagi wajib pajak dalam menangani masalah perpajakan yang muncul.

Artikel ini akan mengulas secara detail syarat-syarat yang perlu dipenuhi serta langkah dalam melakukan pengajuan keberatan pajak. Simak selengkpanya melalui artikel LinovHR di bawah ini!

Apa Itu Keberatan Pajak?

Keberatan pajak adalah mekanisme yang diberikan oleh Direktorat Jenderal Pajak bagi wajib pajak yang merasa tidak sepakat dengan hasil pemeriksaan pajak.

Ini merupakan langkah yang diambil saat wajib pajak merasa jumlah rugi, total pajak yang harus dibayarkan, atau jumlah potongan pajak tidak sesuai dengan perhitungan mereka setelah pemeriksaan oleh petugas pajak.

Keberatan pajak ini bisa diajukan oleh wajib pajak untuk hal-hal berikut ini:

- Surat Ketetapan Pajak Lebih Bayar (SKPLB).

- Surat Ketetapan Pajak Kurang Bayar (SKPKB).

- Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT).

- Surat Ketetapan Pajak Nihil (SKPN).

- Pemotongan atau pemungutan pajak oleh pihak ketiga berdasarkan ketentuan peraturan perpajakan.

Bila merujuk dari Pasal 2 ayat 3 beleid ini, keberatan yang dapat diajukan hanya berupa materi atau isi dari Surat Ketetapan Pajak (SKP) yang mencakup:

- Jumlah rugi sesuai ketentuan peraturan perundangan-undangan di bidang perpajakan.

- Jumlah besarnya pajak.

- Materi atau isi dari pemotongan atau pemungutan pajak.

Dasar Hukum Pengajuan Keberatan Pajak

Dasar hukum pengajuan keberatan pajak ada di UU No. 6/1983 tentang Ketentuan Umum dan Tata Cara Perpajakan.

Selain itu, Peraturan Menteri Keuangan RI Nomor 202/PMK.03/2015 juga mengatur secara khusus tentang tata cara pengajuan dan penyelesaian keberatan pajak. Peraturan ini merupakan penyempurnaan dari Peraturan Menteri Keuangan Nomor 9/PMK.03/2013.

Terakhir, dasar hukum keberatan pajak juga tertuang dalam Peraturan Dirjen Pajak No. PER-14/PJ/2020 tentang tata cara penyampaian surat keberatan secara elektronik.

Baca Juga: Apa yang Harus Dilakukan Jika Dapat Surat Teguran Pajak

Jangka Waktu Penyelesaian Keberatan Pajak

Keberatan pajak harus diputuskan oleh Direktorat Jenderal Pajak dalam waktu maksimal 12 bulan sejak tanggal surat keberatan diterima. Keputusan Direktorat Jenderal Pajak dapat mencakup pengabulan sebagian atau seluruhnya, penolakan, atau penambahan jumlah pajak yang harus dibayar.

Jika dalam waktu 12 bulan tersebut tidak ada keputusan yang dikeluarkan, maka keberatan pajak dianggap dikabulkan. Direktorat Jenderal Pajak wajib mengeluarkan keputusan keberatan sesuai dengan permohonan wajib pajak dalam waktu 1 bulan setelah berakhirnya periode 12 bulan tersebut.

Syarat Pengajuan Keberatan Pajak

Dalam mengajukan keberatan pajak, wajib pajak perlu memperhatikan beberapa syarat yang harus dipenuhi. Berikut ini beberapa hal yang perlu diperhatikan sebelum mengajukan keberatan terhadap hasil pemeriksaan pajak atau ketetapan pajak yang diterima.

- Pengajuan dilakukan secara tertulis menggunakan bahasa Indonesia.

- Menyertakan rincian jumlah pajak terutang, jumlah pajak yang dipotong/dipungut atau jumlah rugi beserta alasan dasar penghitungannya.

- Setiap keberatan hanya diajukan untuk satu surat ketetapan pajak/satu pemotongan pajak/satu pemungutan pajak (sesuai dengan kasus yang diajukan oleh wajib pajak).

- Melunasi pajak yang harus dibayar, minimal sesuai jumlah yang disepakati, sebelum surat keberatan pajak disampaikan. (Berlaku khusus untuk keberatan pajak kurang bayar).

- Pengajuan dapat dilakukan dalam waktu 3 bulan setelah surat ketetapan pajak dikirim atau setelah terjadi pemotongan/pemungutan pajak oleh pihak ketiga, kecuali ada kondisi di luar kekuasaan wajib pajak.

- Surat keberatan pajak harus ditandatangani oleh wajib pajak, kecuali jika dilampiri dengan surat kuasa khusus sesuai Pasal 32 ayat 3 Undang-Undang KUP.

- Surat keberatan pajak disampaikan ke Kantor Pelayanan Penyuluhan dan Konsultasi Perpajakan (KP2KP) atau KPP yang wilayahnya sesuai dengan wajib pajak bersangkutan.

Cara Mengajukan Keberatan Pajak

Dalam peraturan Menteri Keuangan Republik Indonesia Nomor 9/PMK.03/2013 tentang Tata Cara Pengajuan dan Penyelesaian Keberatan dijelaskan bahwa tata cara pengajuan keberatan pajak bisa dilakukan sebagai berikut:

- Wajib Pajak dapat menyampaikan Surat Keberatan ke Kantor Pelayanan Pajak secara langsung, melalui pos dengan bukti pengiriman surat, atau dengan cara lain, seperti e-Filing.

- Penyampaian Surat Keberatan melalui pos harus dilakukan dengan bukti pengiriman surat secara tercatat.

- Penyampaian Surat Keberatan dengan cara lain dapat dilakukan melalui perusahaan jasa ekspedisi atau jasa kurir dengan bukti pengiriman surat, atau melalui e-Filing.

- Perusahaan jasa ekspedisi atau kurir yang digunakan merupakan badan hukum yang memberikan jasa pengiriman surat termasuk ke Direktorat Jenderal Pajak.

- Penyampaian Surat Keberatan secara langsung akan diberikan bukti penerimaan surat oleh petugas yang ditunjuk di Kantor Pelayanan Pajak.

- Penyampaian Surat Keberatan melalui e-Filing akan diberikan Bukti Penerimaan Elektronik.

- Bukti penerimaan surat, bukti pengiriman surat, dan Bukti Penerimaan Elektronik merupakan tanda bukti penerimaan Surat Keberatan.

- Tanggal yang tercantum dalam tanda bukti penerimaan Surat Keberatan menunjukkan tanggal diterimanya Surat Keberatan.

Di dalam pengajuannya sendiri, ada beberapa catatan yang perlu jadi perhatian Anda, antara lain:

- Sebelum mengajukan keberatan, WP dapat meminta keterangan tertulis mengenai dasar pengenaan pajak kepada Direktur Jenderal Pajak melalui Kantor Pelayanan Pajak.

- Direktur Jenderal Pajak wajib memberikan keterangan yang diminta oleh Wajib Pajak.

- Pemberian keterangan oleh Direktur Jenderal Pajak tidak menambah jangka waktu pengajuan keberatan yang harus dipatuhi oleh wajib pajak.

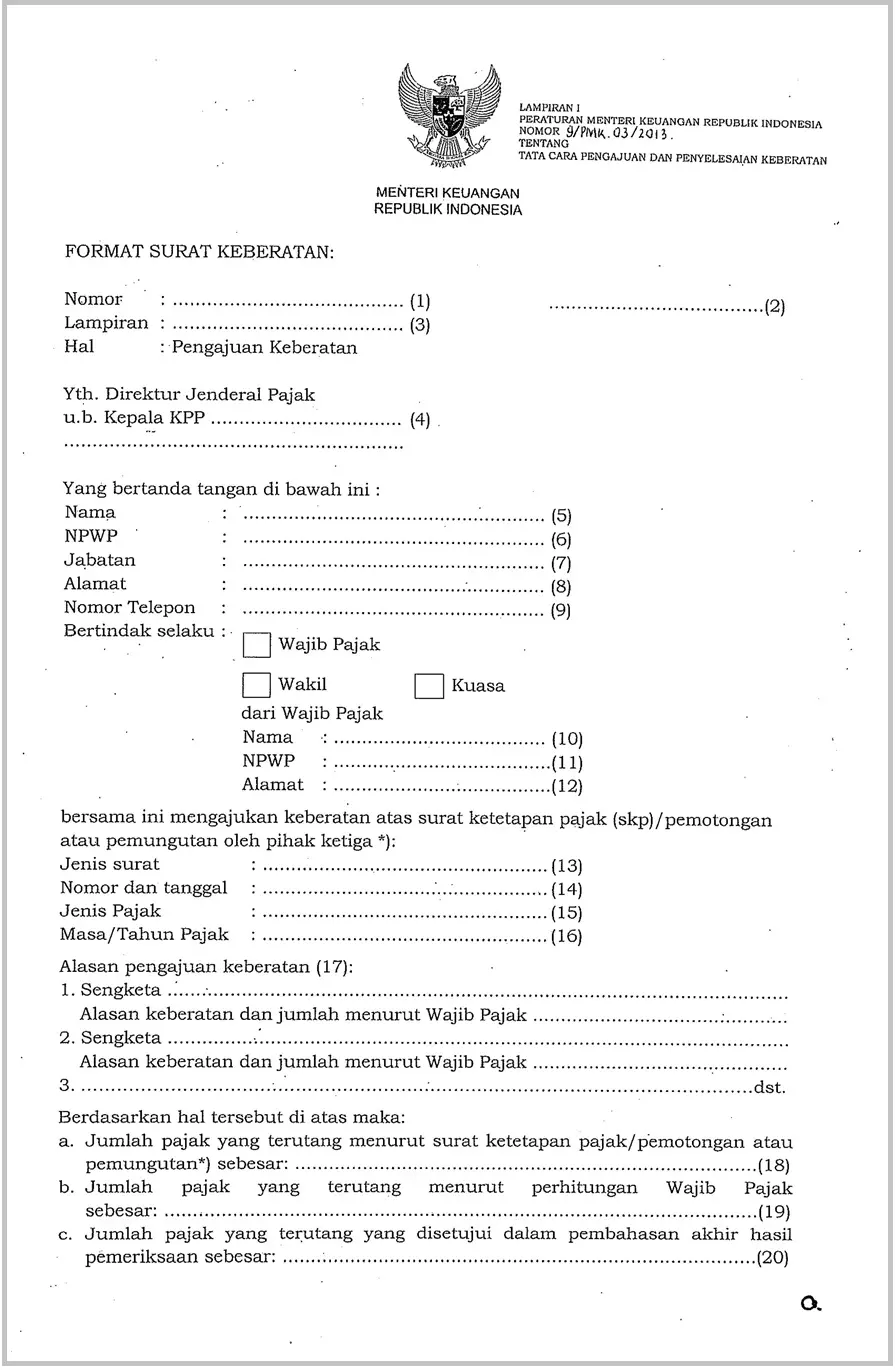

Contoh Surat Keberatan Pajak

Berikut contoh struktur Surat Keberatan berisi informasi tentang wajib pajak serta alasan pengajuan keberatannya pada Lampiran I PMK No. 9/2013:

Atau Anda bisa mengunduh lampiran lengkapnya di sini!

Permudah Perhitungan Pajak Karyawan dengan Payroll Outsourcing LinovHR

Mengurus pajak memang suatu hal tidak mudah, ditambah dengan peraturannya yang berubah secara dinamis. Maka dari itu, penting sekali bagi Anda untuk mempercayai seorang ahli untuk menangani perpajakan dengan tepat.

Terutama perpajakan PPh 21 untuk setiap karyawan di perusahaan Anda. Di mana pastinya memiliki nominal perhitungan yang berbeda-beda.

Beruntungnya, sekarang segala kerumitan dalam administrasi dan perhitungan pajak karyawan bisa ditangani oleh Payroll Outsourcing LinovHR.

Ketika Anda mempercayai Payroll Services LinovHR untuk mengelola PPh 21 karyawan di perusahaan, maka tidak perlu takut lagi akan ada kesalahan hitung, dokumen pajak yang tidak dilaporkan, atau berbagai hal lainnya yang bisa menyebabkan sanksi pajak.

Dengan pengalaman lebih dari 10 tahun dan telah menangani puluhan ribu karyawan, Payroll Service LinovHR dapat menjadi mitra terpercaya dalam mengelola perhitungan gaji dan pajak karyawan.

Ayo ajukan demo gratisnya sekarang juga!