Pajak adalah salah satu sumber pemasukan negara. Ternyata ada pajak khusus yang dikenakan atas barang mewah yang disebut Pajak Penjualan atas Barang Mewah atau PPnBM.

Barang mewah biasanya dikenakan oleh kalangan atas memiliki prestige tersendiri dan tentu saja mereka wajib membayar pajak tanpa terkecuali. Mari simak bahasannya di bawah ini!

Apa itu PPnBM?

Pajak Penjualan atas Barang Mewah atau (PPnBM) adalah pajak yang dikenakan terhadap suatu barang diluar dari Pajak Pertambahan Nilai (PPN) dan dikhususkan bagi penjualan berbagai barang yang termasuk mewah.

Jenis pajak ini sebenarnya adalah satu paket dengan peraturan Pajak Pertambahan Nilai (PPn). Ringkasnya, golongan orang super kaya akan membayar pajak lebih banyak dibandingkan masyarakat dengan pendapatan menengah ke bawah.

Pemungutan pajak barang mewah cukup dilakukan satu kali saja yaitu ketika penyerahan dilakukan dari produsen barang mewah kepada konsumen.

Yaitu, hanya dikenakan pada rantai penjualan pertama dan tidak akan dikenakan ketika barang didistribusikan ke tangan ketiga dan seterusnya.

Barang mewah memiliki pajak khusus karena sifatnya, tarif PPnBM tidak dapat disamakan dengan PPn. Seperti yang diketahui bahwa tarif PPN sebesar 11%, maka tarif yang dikenakan sesuai dengan Peraturan Menteri Keuangan dan ditentukan atas dasar jenis BKP mewah.

Tujuan Pengenaan PPnBM

Keberlakuan pajak barang mewah bertujuan agar menciptakan keseimbangan beban pajak antara konsumen dengan penghasilan tinggi dan konsumen dengan penghasilan rendah.

Sehingga, pola konsumsi terhadap Barang Kena Pajak (BKP) mewah dapat dikendalikan. Selain itu, bertujuan mengamankan penerimaan negara dan memberi perlindungan bagi produsen lokal.

Ketentuan Undang-undang Pajak Pertambahan Nilai Nomor 42 tahun 2009, pada pasal 5 ayat (1) menjelaskan tujuan pengenaan Pajak Penjualan atas Barang Mewah, antara lain:

- Mewujudkan keseimbangan pembebanan pajak bagi konsumen berpenghasilan rendah dan berpenghasilan tinggi.

- Sebagai pengendalian pola konsumsi masyarakat terhadap barang mewah dan impor.

- Upaya melindungi barang tradisional dan produsen kecil di Indonesia.

- Upaya pengamanan penerimaan negara dari sektor perdagangan dan perpajakan.

Baca Juga: Perbedaan Subjek Pajak dan Objek Pajak

Pengelompokkan Jenis PPnBM

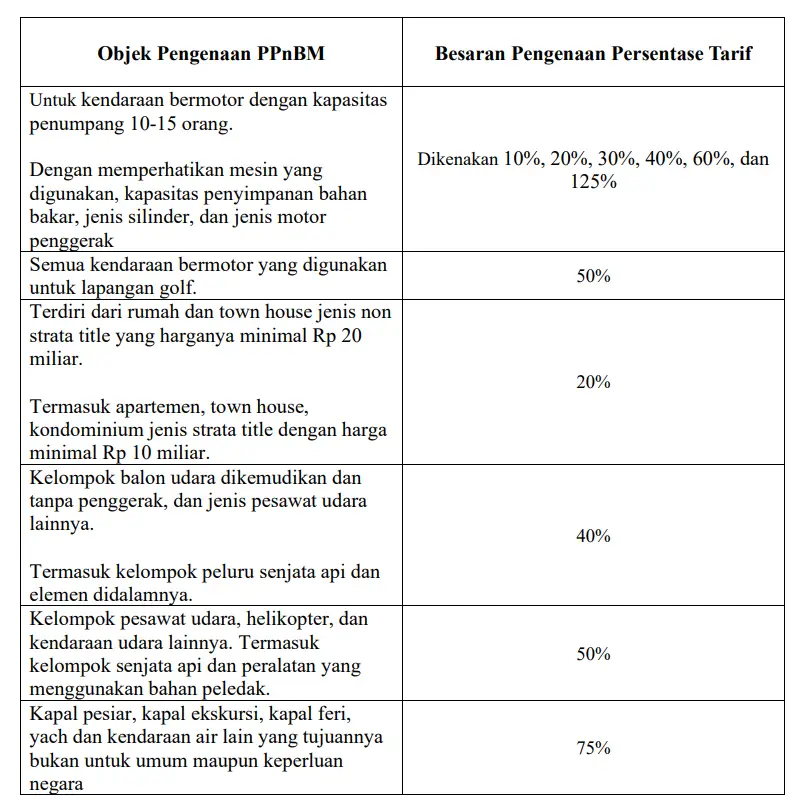

Secara garis besar pengelompokan jenis pajak barang mewah dibagi untuk kendaraan bermotor dan untuk non-kendaraan bermotor.

Tarif PPnBM terhadap Kendaraan Bermotor dikenakan atas dasar PMK Nomor 33/PMK.010/2017.

Selain itu, pajak jenis ini juga dikenakan atas barang non kendaraan bermotor. Dimana kelompok barang kena PPnBM terbagi sebagai berikut ini:

- Hunian eksklusif berupa rumah, town house, apartment, kondominium.

- Pesawat dan balon udara dikendalikan tanpa tenaga penggerak.

- Senjata api dan seluruh bagiannya yang kegunaannya untuk keperluan pribadi.

- Helikopter, pesawat udara dan kendaraan udara lain yang digunakan tidak untuk kepentingan umum maupun kepentingan negara.

- Kendaraan perairan berupa kapal pesiar, kapal ekskursi, kapal feri, yacht dan kendaraan air lain yang tidak digunakan untuk kepentingan umum atau negara.

Komponen PPnBM

Undang-Undang PPN secara eksplisit menjelaskan komponen pajak yang dikenakan atas barang mewah, antara lain:

- Barang mewah yang tidak termasuk barang kebutuhan pokok.

- Barang hanya dikonsumsi golongan masyarakat tertentu.

- Golongan masyarakat yang mengkonsumsi barang rata-rata memiliki penghasilan tinggi.

- Tujuan digunakan atau dikonsumsi barang tersebut untuk menunjukkan status.

- Jika dikonsumsi mengakibatkan rusaknya moral, kesehatan, dan mengganggu ketertiban masyarakat.

Baca Juga: Penghasilan Tidak Kena Pajak : Besaran Tarif dan Cara Hitung

Besaran PPnBM

Besaran pajak untuk barang mewah cukup beragam tergantung bagaimana jenis barang mewah yang dimaksud. Berikut ini besaran pajak yang dikenakan atas objek PPnBM:

Baca Juga: Mudah, Begini Cara Bayar Pajak Online yang Benar!

Cara Hitung PPnBM

Cara perhitungan PPnBM juga berbeda dari PPN. Pada pajak khusus barang mewah ini, tidak ada pajak masukan seperti yang dikenal dalam sistem kredit PPN.

Berdasarkan Pasal 8 UU PPN, perhitungan dipatok paling rendah 10% sampai dengan 200%. Sementara khusus tarif PPnBM yang dikenakan terhadap pengusaha atas ekspor BKP mewah adalah 0%. Berikut adalah rumus perhitungan PPnBM :

Tarif PPnBM = Besaran Persentase Objek PPnBM x Nilai Impor Barang

Contoh Perhitungan PPnBM

PKP ABC mengimpor Barang Kena Pajak yang masuk kategori Mewah, Nilai Impor barang tersebut sebesar Rp 20.000.000. Barang Kena Pajak yang tergolong mewah juga dikenai PPN dan PPnBM dengan tarif sebesar 20%.

Perhitungan PPN dan PPnBM atas impor BKP yang tergolong mewah adalah:

Dasar Pengenaan Pajak = Rp 20.000.000,00

PPN = 11% x Rp 20.000.000,00 = Rp 2.200.000,00

PPnBM = 20% x Rp 20.000.000,00 = Rp 4.000.000,00

Jadi, besarnya PPnBM terutang yang harus dibayarkan subjek PPnBM adalah sebesar Rp 4.000.000,00,-

Itulah berbagai hal yang perlu diketahui soal PPnBM. Untuk mengadakan barang mewah saja mampu, kenapa tidak mampu membayar pajak?

Membayar pajak secara disiplin menandakan Anda adalah individu yang peduli dengan perkembangan negeri. Sebab, dana pajak yang Anda setorkan akan digunakan pembangunan bersama.

Baca Juga: Pajak Tidak Langsung: Pengertian & Bedanya dengan Pajak Langsung

Mudah! Hitung Pajak Karyawan dengan LinovHR

Menghitung pajak adalah persoalan yang menguras waktu dan energi. Pasalnya, perusahaan perlu menghitung pajak atas karyawan perusahaan satu persatu. Bagi perusahaan yang memiliki banyak karyawan urusan menghitung pajak akan merepotkan.

Namun, tidak perlu khawatir saat ini ada software HRD LinovHR yang membantu perhitungan pajak karyawan lebih efisien dan praktis.

Software HRD LinovHR menawarkan fitur absensi digital yang praktis, perhitungan payroll otomatis dengan PPh 21, hingga monitoring kinerja karyawan hanya dengan satu aplikasi.

Segera daftarkan perusahaan Anda dengan LinovHR sekarang, untuk efisiensi perhitungan pajak karyawan perusahaan Anda!